")

Fiscaal kader en wetsvoorstel verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden

Met de verschillende berichtgevingen in de media over het Fiscaal Kader en de Wet DBA kunnen wij ons voorstellen dat dit onduidelijkheden met zich meebrengt en vragen oproept. In dit nieuwsbericht delen we de zienswijze van DNZB op deze actualiteiten en hoe wij dit hebben ingebed in onze werkwijze en samenwerking met zorginstellingen. Wij zien het als onze belangrijkste opgave om zorgorganisaties meer helderheid en ondersteuning te bieden bij het vormen van een strategisch beleid op externe inzet.

Wat houdt het fiscaal kader in?

Het fiscaal kader is een gezamenlijk initiatief van werkgeversorganisaties binnen de zorgbranche en betrokken ministeries (VWS,SZW en Financiën). Het doel van dit kader is om helderheid te bieden over de inzet van zelfstandigen in de zorg. Op 7 juli 2023 is door alle betrokken partijen de intentieverklaring (bron: intentieverklaring beheersmodel Zorg) getekend om het fiscaal kader vanaf 1 januari 2024 te gaan hanteren. Hiermee wil men duidelijkheid scheppen over de inzet van zelfstandigen in de zorg voor zowel zzp’ers als hun opdrachtgevers. Zoals het er nu naar uitziet zal het fiscaal kader dan ook leidend worden vanaf 1 januari 2024.

Het fiscaal kader is bedoeld om schijnzelfstandigheid te voorkomen en geeft specifieke richtlijnen voor de inzet van zzp’ers in de zorg. Het fiscaal kader definieert de spelregels voor de inzet van zzp’ers in de zorg. Het biedt helderheid en zekerheid aan alle betrokken partijen in de zorgbranches in welke situaties en onder welke voorwaarden ondernemende zzp’ers kunnen worden ingehuurd zonder inhouding en afdracht van loonheffingen. Dit kader benadrukt dat zzp’ers, net als werknemers, gebonden zijn aan bepaalde wettelijke verplichtingen.

Inzet van zzp’ers in de toekomst met het fiscaal kader

Zorgorganisaties zullen naar alle waarschijnlijkheid niet langer het beleid ontwikkelen om het aantal zzp’ers te beperken, maar juist streven naar een gezond percentage. Dit ook in overeenstemming met het feit dat de Minister van Volksgezondheid streeft naar een zzp-norm waarin wordt gesproken over een maximale inzet van zzp’ers van 10% tot 20% van de totale zorgverlening. Dit ligt landelijk momenteel rond de 7% (bron: Actiz).

DNZB werkwijze volgens de voorwaarden en eisen van het fiscaal kader

Bij De Nederlandse Zorg Bemiddelaar zijn we groot voorstander van het Fiscaal Kader. Zelfstandig zorgverleners moeten zich namelijk aan bepaalde voorwaarden houden waardoor schijnzelfstandigheid wordt voorkomen. DNZB stelt al jarenlang dezelfde eisen aan de zzp’ers die wij bemiddelen en hebben de voorwaarden ingebed in onze werkwijze. Wij geloven dat deze duidelijke afspraken bijdragen aan een gezonde en transparante inzet van zzp’ers in de zorgsector.

DNZB heeft sinds 8 maart 2023 een goedgekeurde modelovereenkomst van opdracht die aansluit bij het fiscaal kader. Het fiscaal kader heeft echter een paar beperkingen explicieter opgenomen. We zijn momenteel in gesprek met de belastingdienst om deze expliciete beperkingen – hoewel deze nu ook onderdeel zijn van de goedgekeurde modelovereenkomst- op te laten nemen, zodat deze nog beter aansluit bij het fiscaal kader. Dit zal leiden tot een betere en heldere inzet van zzp’ers in de zorg.

Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden

Het wetsvoorstel is ter consultatie aangeboden en veroorzaakt veel onrust in diverse sectoren, zowel onder opdrachtgevers als zzp’ers. Het wetsvoorstel, gericht op het verduidelijken van arbeidsrelaties, heeft echter geleid tot bezorgdheid vanwege de beperkingen voor zelfstandig ondernemers.

Inbedding

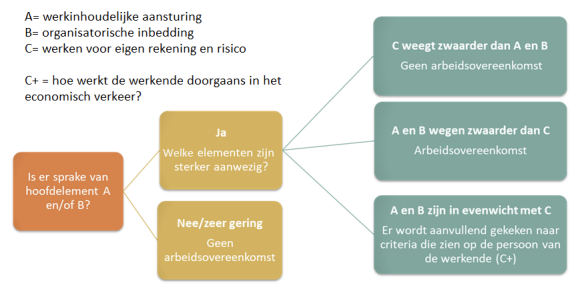

Op basis van het wetsvoorstel is sprake van een dienstverband als het werk is ingebed binnen een organisatie of wanneer sprake is van aansturing. Indien de werkzaamheden van de zzp’er in het verlengde liggen van de (kern)activiteiten van de opdrachtgever, dan zou al sprake zijn van inbedding. Hetzelfde geldt als de werkzaamheden een structureel karakter hebben binnen de organisatie van de opdrachtgever. Dit criterium heeft zeer grote gevolgen waarbij in bijna geen enkel geval meer als zelfstandige gewerkt kan worden. Hieronder een schematische weergave van de beoordeling.

Rechtsvermoeden

Een tweede deel van het wetsvoorstel introduceert onder andere een rechtsvermoeden van werkgeverschap bij een tarief van €32,24 per uur of minder.

DNZB gelooft dat dit wetsvoorstel geen houdbaarheid heeft

DNZB deelt de bezorgdheid over dit wetsvoorstel en gelooft dat dat dit wetsvoorstel geen houdbaarheid heeft. Uit de eerste reacties op het wetsvoorstel blijkt dat het niet aansluit op de vraag vanuit opdrachtgevers en opdrachtnemers. Het is en blijft onduidelijk, hoewel het voor verduidelijking zou moeten zorgen. Daarnaast wordt het zzp’ers ontnomen om hun werk als zelfstandigen te verrichten, hetgeen in strijd is met onze Europese grondrechten (vrijheid van arbeid, wat ook omvat de vrijheid om in elke vorm arbeid te verrichten) en wellicht ook met het Europese Verdrag voor de Rechten van de Mens.

Met betrekking tot het rechtsvermoeden bij een minimumtarief, liggen de tarieven voor zelfstandige zorgmedewerkers doorgaans boven dit minimumtarief . DNZB verwacht dan ook op basis van dit minimumtarief geen grote impact voor de zorgbranche. Neem niet weg dat het invullen van een minimumtarief arbitrair is.

Conclusie

Het fiscaal kader biedt duidelijke richtlijnen voor de inzet van zzp’ers in de zorg, terwijl het nieuwe wetsvoorstel uitdagingen met zich meebrengt. DNZB blijft zich inzetten voor transparante en eerlijke arbeidsverhoudingen in de zorgsector. We zullen de ontwikkelingen op de voet volgen. Houd onze website in de gaten om op de hoogte te blijven van nieuwsberichten over deze actualiteiten. Uiteraard zijn we ook bereikbaar om deze onderwerpen persoonlijk met u te bespreken, telefonisch, live of via Teams.